特定支出控除特集:単身赴任者必見! 特定支出控除を使って節税を! 2025.01

特定支出控除とは給与所得者(いわゆるサラリーマン)が以下の特定支出をした場合、その年の特定支出の額の合計額が、給与所得控除額の2分の1相当額を超えるときは、確定申告によりその超える部分の金額を給与所得控除後の所得金額から差し引くことができる制度です。確定申告により所得税及び個人住民税で支払った税金の還付・控除をうけることができます。

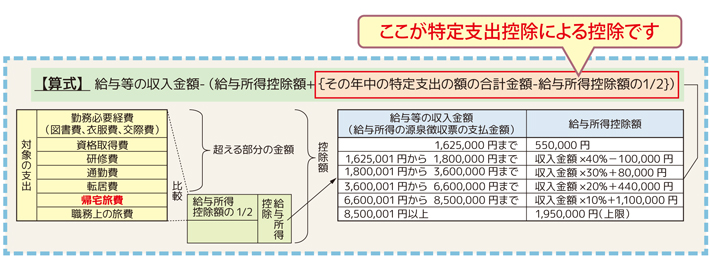

その年分の給与所得の金額は、下記の算式で求められます。

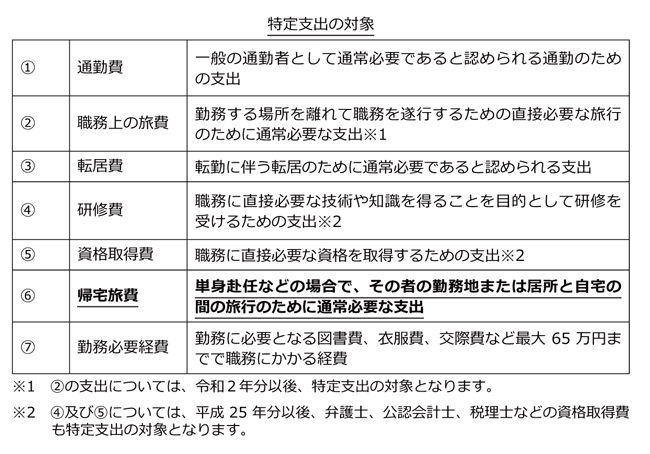

7つの特定支出は、いずれもその支出が職務の遂行に直接必要なものであることについて給与の支払者によって証明されたものに限られていましたが、令和5年法改正により④研修費・⑤資格取得費に関してはキャリアコンサルタントによって証明がされた支出も認められるようになりました。

参照:国税庁HP「給与所得者の特定支出控除について」

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2023/pdf/038.pdf

特定支出から給与所得控除の2分の1を超過した部分のみが対象となること、確定申告時の手続きや書類準備の煩雑さなどがあり、平成26年度以降は控除額が拡大されたにも関わらず、平成30年分の特定支出控除利用者は1,704人と広く普及したとはいえない状況です。

働き方改革が進む建設産業において、単身赴任者の帰宅旅費支給回数を増やす企業もあるなか、帰宅旅費に注目をして特定支出控除で受けられるメリットを解説していきます。

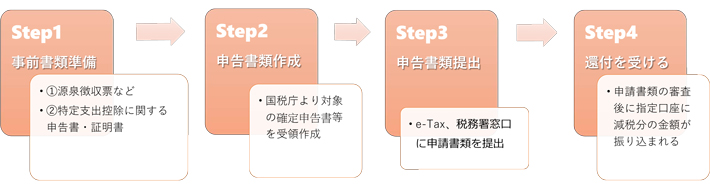

確定申告の手順

参照:国税庁HP「確定申告書等の様式・手引き等」

参照:国税庁HP「確定申告書等の様式・手引き等」

https://www.nta.go.jp/taxes/shiraberu/shinkoku/syotoku/index.htm

「令和6年分の所得税及び復興特別所得税の確定申告分」を押下

→付表・明細書等の④「給与所得者の特定支出に関する明細書」を参照ください

知っておきたい確定申告の制度💡

「更生の請求について」

特定支出控除の適用を受ける場合、法定申告期限から5年以内過去の支出にさかのぼって適用する「更正の請求」が可能です。例えば、 給与所得控除を適用して確定申告書を提出した後に特定支出控除の方が有利であると判明した場合は更正の請求ができます。

参照:国税庁HP「所得税及び復興特別所得税の更正の請求手続」

参照:国税庁HP「所得税及び復興特別所得税の更正の請求手続」

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/01.htm

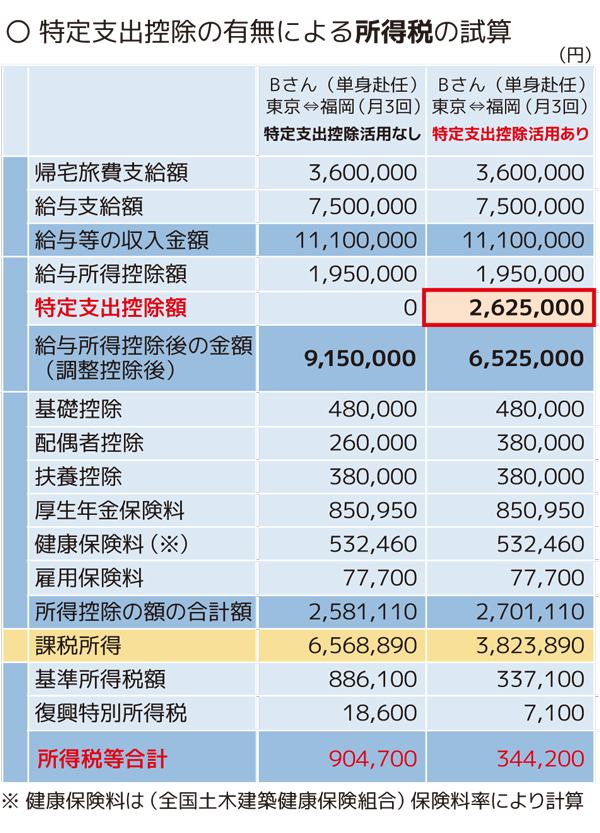

特定支出控除の利用有無による税額の試算

具体例をもとに、特定支出控除を用いた確定申告でどれほど所得税が戻ってくるか試算していきます。

※ 現在施行の法令に基づき試算していますが、税額や保険料額の正確性を保証するものではありません。実際の金額に関しては確定申告時に最寄りの税務署にご相談ください。

例 東京に自宅があり、福岡に単身赴任中で、月3回の帰宅旅費がかかった場合

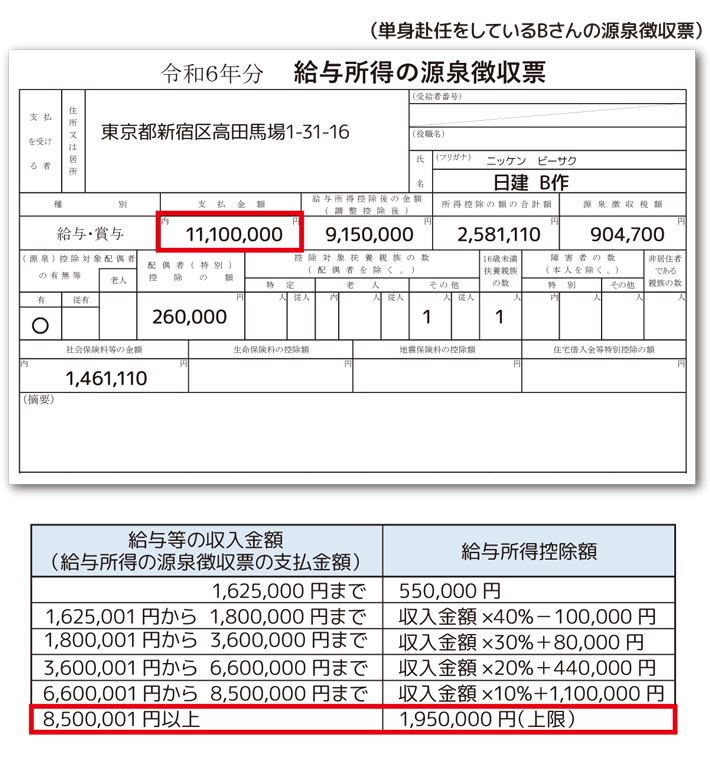

東京から福岡に単身赴任し、飛行機往復運賃が10万円/回で月3回往復し、年間360万円帰宅旅費がかかるBさんは、給与収入の総額が1,110万円となったが、特定支出控除を用いて確定申告した場合いくら節税できるかを試算してみます。

※所得税算出の条件→ 東京都中央区在住、年齢:45歳、

給与収入総額1,110万円(内訳:給与支給額750万円、帰宅旅費支給額360万円)、

家族構成:配偶者あり(扶養)、子供2人(中学生・高校生)

まずは、源泉徴収票から給与等の収入金額を確認します。

Bさんの給与収入の総額は1,110万円となるため、給与所得控除額の算出表より給与所得控除額は195万円となります。その年の給与所得金額の算式を用いて給与所得控除及び特定支出控除後の給与所得の金額を算出します。

算 式

その年分の給与所得の金額 = 給与等の収入金額-

{給与所得控除額+(その年中の特定支出の額の合計金額-給与所得控除額の1/2)}

= 1,110万円-{195万円+(360万円-195万円×1/2)}

= 1,110万円-(195万円+262.5万円)

= 652.5万円

Bさんの給与等の収入金額 =1,110万円

Bさんの給与所得控除額 =195万円

Bさんの特定支出控除額 360万円-195万円×1/2 =262.5万円

Bさんの給与所得控除および特定支出控除後の給与所得金額 =652.5万円

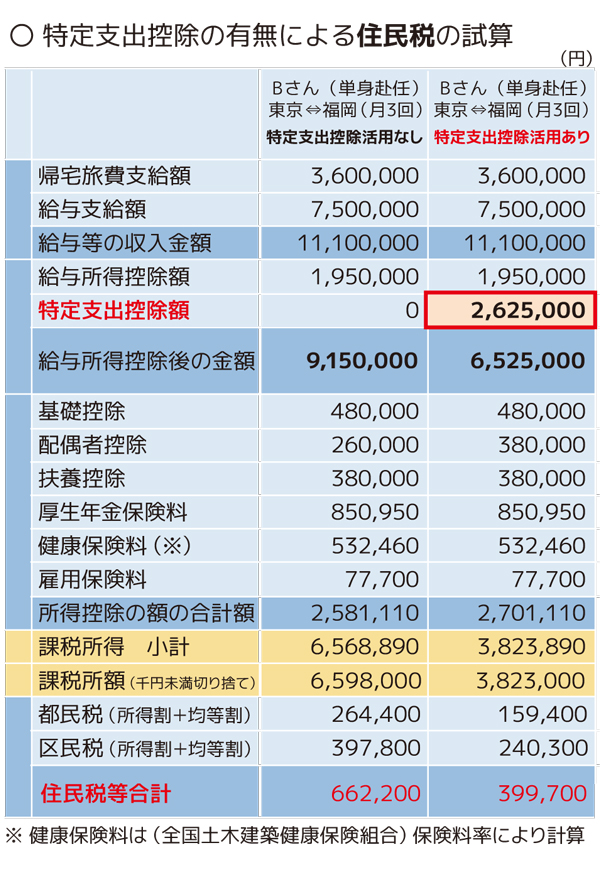

特定支出控除額は、給与等の収入金額に対し控除がなされ課税所得額が減少、あわせて所得税額も減少します。

特定支出控除額は、給与等の収入金額に対し控除がなされ課税所得額が減少、あわせて所得税額も減少します。

市区町村民税・都道府県民税などの住民税についてはその特性上、支払超過分が還付され銀行口座などへ振込が行われるのではなく、翌年の住民税などから控除されます。また、特定支出控除の申請書類を用いて確定申告をすれば、住民税控除のために別途手続を行う必要はございません。

市区町村民税・都道府県民税などの住民税についてはその特性上、支払超過分が還付され銀行口座などへ振込が行われるのではなく、翌年の住民税などから控除されます。また、特定支出控除の申請書類を用いて確定申告をすれば、住民税控除のために別途手続を行う必要はございません。

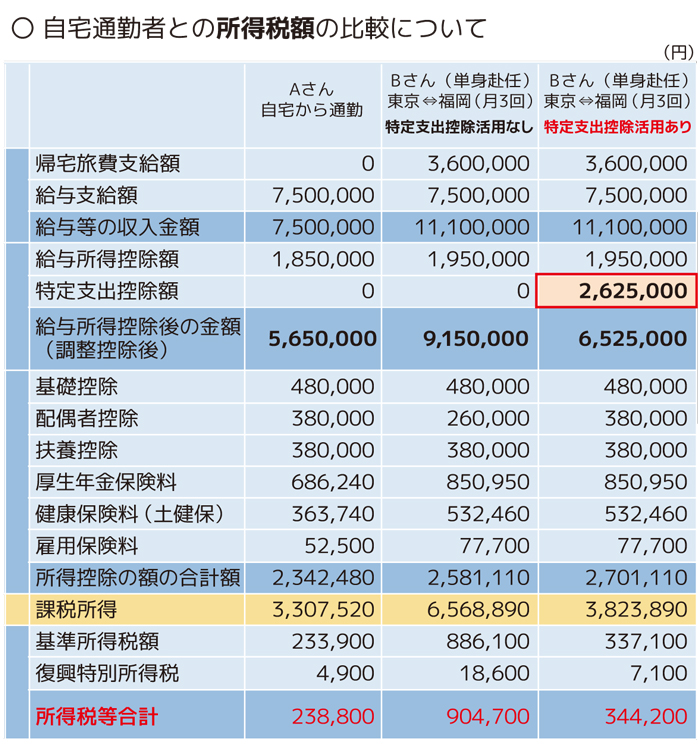

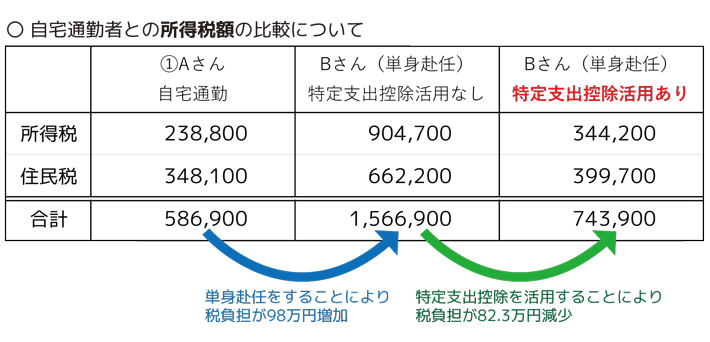

同じ給与支給額であっても、自宅通勤をしているAさんと単身赴任をしているBさんを比較すると、特定支出控除を活用しない場合、Bさんの方が年間で約100万円もの重い税負担が強いられています。また、特定支出控除を用いて確定申告をすることで、80万円超もの税負担の減少が期待されます。

まとめ

特定支出控除を活用し、確定申告をすることで、単身赴任の帰宅旅費として計算された所得の一部が控除され、税金が減額されます。一定の条件を満たした添付書類などの準備などがありますが、所得税額や住民税額の負担が増加することに配慮して帰省回数を減らす必要がなくなり、家族との時間が多く確保ができ働き方改革にもつながります。

日建協では単身赴任によって二重生活を余儀なくされている組合員の、経済的負担の軽減をめざして、「単身赴任者の帰宅旅費非課税化」を引き続き求めていくとともに、組合員に有益な情報を発信してまいります。