|

所得税をどう変えようとしているのか |

|

|

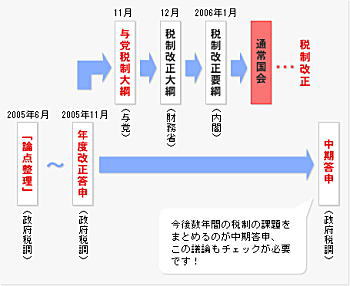

前回は、私たちが納めている所得税と個人住民税を中心に紹介をさせていただきました。第2回の今回は、現在税制改正を検討している「政府税制調査会」(略称「政府税調」)とはどういうものなのか。そしてその政府税調が2005年6月に発表した「論点整理」について、また、これに対して私たちサラリーマン・雇用労働者の代表である連合(日本労働組合総連合会)がどのような活動を行っているのかについてもご紹介します。

|

|

| ●「個人所得課税に関する論点整理」について |

|

政府税制調査会が発表した報告書である「個人所得課税に関する論点整理」において、減税措置を廃止するなど、所得税の抜本的見直しを必要としている主な理由は以下のとおりです。

① 現行税制が少子高齢化など経済社会の急速な構造変化に十分に対応し切れていない。

② 税制の変更が政策目的としていたことから、制度自体が複雑化している。

③ 現在生じている様々なゆがみ、不公正を是正し、公平・中立・簡素な税制を構築し、さらに、広く

公平に負担を分かち合う必要がある。

④ 給与所得も事業所得も、勤労所得を通じた経常所得であるとの点では差異はなく、現在の雇用

形態の多様化を踏まえれば、給与所得者であることを理由として所得の計算にあたって特別の

斟酌を行う必要性は乏しくなってきている。 |

|

※政府税制調査会とは、内閣総理大臣の諮問機関であり、その名前のとおり税制に関して総合的に調査・分析をし、政府・与党に対して答申・報告を行う政府審議会のひとつです。

(連合資料より引用) |

|

| ●連合が考える「論点整理」の問題点について |

|

政府税調の「論点整理」に関して、連合が考える問題点は、次のようなものがあります。

① 景気への配慮など、恒久的減税導入時の経緯を無視した、安易な「定率減税」の廃止

② サラリーマン・雇用労働者を標的にした「給与所得控除」縮小

③ 教育支出が増大する世帯に対する政策的配慮がない中での「特定扶養控除」廃止

④ 所得税から個人住民税への税源移譲が行われた場合の負担増(所得税が徴収されていな

い低所得者層にとっては、単純増税となってしまう)

これら以外にも、負担増となる問題点がある。 |

|

|

|

連合街頭キャンペーン風景 |

連合では、今回の増税計画が、所得の補足がしやすい「サラリーマン・雇用労働者」を狙い撃ちにした政策であるとして、毎月25日に東京の主要駅において、「サラリーマン大増税阻止キャンペーン」を開催しています。特に定率減税の廃止については、再三にわたり、見直し条件である景気の回復と税制抜本改革がなされていない以上、行うべきでないと指摘しています。特に定率減税と同様に恒久的減税である所得税の最高税率と法人税率の減税には手をつけずに、定率減税のみ廃止することがおかしいと指摘しています。

年収・世帯別の年間負担増額(所得税+住民税)

| 給与収入 |

夫婦片働き

子ども2人 |

夫婦片働き |

一人暮らし |

| 300万円 |

125,800 |

132,800 |

88,400 |

| 400万円 |

168,300 |

182,300 |

137,700 |

| 500万円 |

221,800 |

237,200 |

178,600 |

| 600万円 |

280,000 |

331,000 |

272,400 |

| 700万円 |

376,000 |

418,700 |

324,900 |

|

|

| ●どれだけ私たちの負担が増えるのか |

|

連合の試算では、今回の税制改正がなされた場合、年間12万円から人によっては40万円以上の負担増になる可能性があると考えています。そこで連合では年収、家族構成を入力するだけで負担増額が試算できるコーナーをホームページに開設しています。

パソコンから→http://www.jtuc-rengo.or.jp/daizouzei/

携帯から→http://www.jtuc-rengo.or.jp/m/

次回は、改正が考えられている給与所得控除や人的控除(配偶者控除、扶養控除など)の各論についてふれていきたいと思います。 |

|

①所得税・個人住民税へ ③身近な控除 ④2006年度税制改正のポイントへ |

|