| 日建協共済制度の総合案内 |

日建協では、組合員のゆとりある将来の生活設計や病気やケガによる突然の支出に備えて、その一助として、組合員が相互に助け合うことを目的に共済制度(積立年金・総合医療サポート・職場復帰サポート)を運営しています。ここでは積立年金をご紹介します。

|

|

日建協の積立年金制度は、将来の年金準備としてライフプランに応じ積み立てる制度です。

|

は将来の年金準備として。 |

|

は年金準備に加え、所定の事由に該当した場合、積立金の一部を払いだすことができるので便利。 |

※ それぞれ単独加入できます。

|

|

|

ライフプランに合わせ、年2回口数の変更ができるので安心。 |

|

|

の保険料は個人年金保険料控除の対象。 |

|

の保険料は一般の生命保険料控除の対象となり、所得税・住民税が軽減されます。 |

※ 制度運営費は控除対象となりません。(所得税法第76条、地方税法第34条・第314条の2)

|

●一部の払出金、脱退一時金は一時所得の対象となる場合があります。

税法の取扱いについては、税制改正により今後変更となることがあります。 |

|

|

|

| (2010年1月現在、各引受生命保険会社の予定利率を引受割合に基づき加重平均した率) |

| ●掛金から制度運営費と保険会社事務費を差し引いた額が予定利率で運用されます。 |

| ●生命保険会社の前年度決算によって配当金が加算される場合もあります。 |

|

|

|

|

日建協積立制度は約3万人(2014年1月31日現在)の組合員のスケールメリットを活用して、下記のように組合員に提供しています。

|

気軽に積み立てることができるように

月額一口1千円から始めることができます!

|

|

組合員数4万人のスケールメリットを活かして

積立開始5年で解約しても払込額を超える返戻金となります!

|

|

ご自身のライフスタイルに合わせて、積立額を

毎年2回見直すことが可能です!

|

|

60歳からのライフプランにあわせて

年金の受け取り方は6種類の方法から選択することが可能です!

また、一時金として受け取ることもできます。

|

|

積立コースであれば

積立途中であっても、払い出せるので、貯蓄目的としても活用できます!

|

|

|

|

|

老後は、あなたにも必ず訪れます。

充実したシルバーライフには生活費はいくら必要なのでしょうか?

●ゆとりある老後生活費は 平均 約38.3万円/月

では厚生年金はどのくらい受け取れるのでしょうか?

厚生年金=約23.3万円/月

ゆとりある老後生活費には 約15万円/月が不足 |

しかも、昭和36年4月2日(女性は昭和41年4月2日)以降に生まれた人は

65歳からの支給となります。

(平成16年改正、新規裁定者のモデルの年金、夫婦の基礎年金+夫の厚生年金

加入年数40年 平均年収561.6万円)

厚生労働省年金局 平成16年年金制度改正のポイントより

積立年金制度で、厚生年金で不足する生活費を確保

若いうちから加入すれば、ムリなく準備でき、しかも毎年見直せるので大変便利で安心です。

|

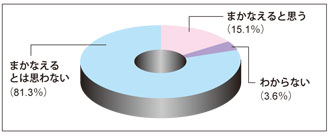

ゆとりある老後に必要な生活費は夫婦二人の月額で平均約36.6万円と想定されます。 しかしながら、65歳から受け取ることのできる厚生年金の額は、現在、平均で月額約22万円しかありません。これ以外に退職金などもあるでしょうが、平均寿命である80歳までの生活費をまかなうだけの金額にはとても達していません。 ゆとりある老後に必要な生活費は夫婦二人の月額で平均約36.6万円と想定されます。 しかしながら、65歳から受け取ることのできる厚生年金の額は、現在、平均で月額約22万円しかありません。これ以外に退職金などもあるでしょうが、平均寿命である80歳までの生活費をまかなうだけの金額にはとても達していません。

また、グラフでもわかるように、8割近くの人が、公的年金だけでは生活費をまかなえないと思っています。

そこで、ゆとりある老後の生活を送るためには、自助努力として若いうちから少しずつでも、個人年金を準備しておく必要があります。 そこで、ゆとりある老後の生活を送るためには、自助努力として若いうちから少しずつでも、個人年金を準備しておく必要があります。

年金の積み立てはいつ始めても早すぎる事はありません。早くから始めれば長く運用できるので、少ない掛金で楽に積み立てられます。

たとえば途中でお金が必要になっても、1度脱退(解約)して一時金を受け取ることができます。ただし、積立金がお払いいただいた保険料の累計額を下まわることがあります。 |

|

拠出型企業年金保険 【生命保険】

●掛金は月払1口1,000円、半年払1口10,000円で、最低1口から始められます。

●半年払加入は月払加入が条件です。半年払に加入すると毎年2月と8月に月払と併せて振替えられます。

|

月 払 |

半年払 |

| 積立コース |

10口 10,000円 |

2口 20,000円 |

| 年金コース |

5口 5,000円 |

2口 20,000円 |

| 合 計 |

15口 15,000円 |

4口 40,000円 |

|

|

積立期間中はいつも年2回口数(掛金)を変更することができます。 |

月払掛金10口≪1万円≫の場合(制度運営費1.1%)

| 加入期間 |

払込掛金合計額 |

積立金

(脱退一時金) |

加入期間 |

払込掛金合計額 |

積立金

(脱退一時金) |

| 1年 |

120,000円 |

約117,200円 |

15年 |

1,800,000円 |

約1,900,300円 |

| 2年 |

240,000円 |

235,700円 |

20年 |

2,400,000円 |

2,607,000円 |

| 3年 |

360,000円 |

355,000円 |

25年 |

3,000,000円 |

3,354,400円 |

| 4年 |

480,000円 |

476,600円 |

30年 |

3,600,000円 |

4,145,000円 |

| 5年 |

600,000円 |

599,000円 |

35年 |

4,200,000円 |

4,981,400円 |

| 10年 |

1,200,000円 |

1,231,700円 |

40年 |

4,800,000円 |

5,866,200円 |

半年払掛金5口≪年間10万円≫の場合(制度運営費0.05%)

| 加入期間 |

払込掛金合計額 |

積立金

(脱退一時金) |

加入期間 |

払込掛金合計額 |

積立金

(脱退一時金) |

| 1年 |

100,000円 |

約98,850円 |

15年 |

1,500,000円 |

約1,602,700円 |

| 2年 |

200,000円 |

198,800円 |

20年 |

2,000,000円 |

2,198,750円 |

| 3年 |

300,000円 |

299,800円 |

25年 |

2,500,000円 |

2,829,150円 |

| 4年 |

400,000円 |

401,950円 |

30年 |

3,000,000円 |

3,495,900円 |

| 5年 |

500,000円 |

505,250円 |

35年 |

3,500,000円 |

4,201,300円 |

| 10年 |

1,000,000円 |

1,038,850円 |

40年 |

4,000,000円 |

4,947,550円 |

月払と半年払の掛金には、制度運営費と生命保険会社の事務費が含まれています。積立にまつわる運用資源はこれらを控除した金額になるため、加入後数年間は積立金額が払い込んだ掛金を下回ります。積立年金制度は長期に積み立てるとより制度のメリットが享受できる仕組みになっていますので、若い時にぜひご加入ください。

|